En ocasiones, todo inversor que se precie, tiene momentos de duda. – ¿Cuánto valor puede llegar a perder mi cartera si las cosas salen mal? Como para todo en finanzas hay un indicador, y se llama Value at Risk. El VaR trata de estimar cuál es la pérdida máxima esperada de una cartera de inversión en intervalo de tiempo determinado. En un mundo en tiempo real, estos intervalos tienden a ser muy cortos y no suelen superar el año. Pero ¿y si quisiéramos hacer este análisis a muy largo plazo?

Recientemente Schroders, la gestora de fondos global, se hacía esta pregunta y al responderla se topó con un reto. La modelización financiera tiene sus limitaciones. Primero, porque los negocios de hoy no se parecen en nada a los de hace una década. Cinco de las diez compañías más valiosas del mundo no existían hace 20 años y otras dos se han reinventado varias veces en este tiempo (Microsoft, Apple, Amazon , Alphabet -Google-, Berkshire Hathaway, Facebook, Alibaba, Tencent, Johnson & Johnson y Exxon Mobil) Segundo, y más importante aún, porque la mayor fuente de incertidumbre no proviene tanto de variables económico-financieras sino de aspectos extra financieros, como cambios sociales, políticos o tecnológicos.

Y si miramos al futuro de nuestra sociedad y nuestros mercados, hay que preguntarse algo más profundo. ¿Nuestro modelo de desarrollo es sostenible en el tiempo? La conclusión de Schroders es cuando menos inquietante. Si las compañías cotizadas a nivel global internalizaran los costes asociados a sus impactos ambientales y sociales, los beneficios empresariales caerían un 55% y una de cada tres compañías entraría en pérdidas. Bienvenidos a la era de las finanzas sostenibles.

Un modelo de desarrollo no sostenible

Que nuestro modelo de desarrollo es insostenible no es un eslogan, ni una consigna política. Es una realidad contrastada. En estos momentos la humanidad consume el equivalente a 1,7 planetas, y esto es sin contar hechos como que en los próximos diez años vamos a triplicar el número de personas que se encuentra en el estatus de clase media a nivel mundial, o que la población mundial rondará los 10.000 millones de personas en 2050.

El futuro del trabajo, por su parte, es incierto. De acuerdo con McKinsey, de aquí a 2030 un 15% de los puestos de trabajo corre el riesgo de ser automatizado no solo en la industria, sino también en los servicios. La desigualdad de la riqueza, que fue drásticamente reducida durante buena parte del siglo XX, lleva incrementándose durante las últimas tres décadas en occidente, lo que alimenta el populismo y la polarización. Pero sin duda el mayor reto al que se enfrenta la humanidad es el cambio climático.

El calentamiento global supone el riesgo de pasar de un planeta benigno y habitable a un planeta cuanto menos hostil. Este proceso no solo afecta al clima (fenómenos meteorológicos extremos como sequías, inundaciones, olas de calor casi perennes o tormentas virulentas). Afecta también a la estabilidad geopolítica (migraciones masivas, conflictos armados por el acceso a recursos básicos como el agua, el alimento o el suelo), a la salud (expansión de pandemias tradicionalmente relacionadas con climas tropicales), a la cadena agroalimentaria (descenso de la productividad agrícola) y, como no, al sistema financiero.

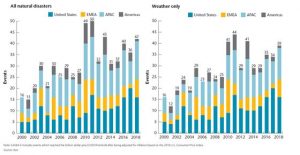

Algunos ramos de la industria financiera, como el sector asegurador, comienzan a sentir los primeros daños relacionados con el cambio climático. La frecuencia y severidad de los siniestros vinculados con el cambio climático ha repuntado considerablemente durante los últimos años, y el coste medio de los siniestros vinculados al clima ha crecido en un 82%. Esto ha despertado el interés de los reguladores y supervisores del mercado financiero que han comenzado a desarrollar normativa con el objeto de mejorar la transparencia y la gestión de riesgos climáticos por parte de emisores de activos y, en especial, de actores clave del sistema financiero (bancos, aseguradores, gestores y propietarios de activos). En definitiva, la transición climática puede suponer una crisis sistémica que requiere la atención de los supervisores.

Los costes climáticos empiezan a notarse

A grandes problemas, grandes soluciones.

Afortunadamente, los retos de la sostenibilidad han entrado de lleno en la agenda de la gobernanza global y eso se ha traducido en la adopción de agendas programáticas. Así, el Acuerdo de Paris y la Agenda 2030, con sus 17 Objetivos de Desarrollo Sostenible, han supuesto hitos importantes en la vertebración de marcos de actuación para los países en torno a la sostenibilidad. A nivel climático, los Estados se comprometen a hacer todo lo posible para que el incremento de las temperaturas se estabilice en torno a 1,5 grados centígrados y, en ningún caso, supere los 2oC con respecto a la era preindustrial.

La agenda 2030, por su parte, se traduce en 169 metas específicas que abordan aspectos como el acceso al agua, a la energía limpia, a la salud, a la producción y consumo sostenibles, o combatir la pobreza, entre muchos otros. Sin embargo, los compromisos, aun siendo fundamentales, no son suficientes. A modo de ejemplo, los compromisos nacionales actuales de reducción de emisiones nos llevan a un incremento de las temperaturas de más de tres grados, lo que supone una catástrofe climática asegurada.

Ante este dilema, los Estados se dan cuenta de que necesitan dos ingredientes adicionales: incentivos y regulación. Por una parte, establecer un marco de incentivos que atraiga al sector privado para poner su capacidad de innovación y transformación a gran escala al servicio de los objetivos de desarrollo sostenible (ODS), es esencial para pasar de un enfoque reactivo a otro proactivo por parte de compañías e inversores.

Si bien se mira, los Objetivos de Desarrollo Sostenible son una gran oportunidad de negocio para un buen número de sectores, especialmente para la construcción de infraestructuras. De acuerdo con algunos estudios, el cumplimiento de los ODS debería traducirse en un incremento de la inversión en infraestructuras de 1 billón de dólares al año a nivel mundial. Áreas como la alimentación y agricultura, las ciudades, la energía y materiales o salud pueden beneficiarse de oportunidad de negocio de 12 billones de dólares.

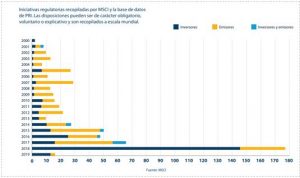

Al mismo tiempo, se hace necesario el desarrollo de una agenda regulatoria orientada a fortalecer la gobernanza de estos aspectos por parte de compañías e inversores. Desde este punto de vista, los últimos años han visto una explosión de regulación en torno a la transparencia y la gestión de los aspectos ASG (Ambiental, Social y de Gobierno corporativo). Solamente en 2018, diversas jurisdicciones implementaron más de 170 iniciativas regulatorias en torno a los aspectos ASG tanto de cara a emisores de activos como de inversores.

Evolución de la regulación de aspectos ASG a nivel global

En el marco europeo, líder indiscutible en esta ambición destaca, entre diversas iniciativas normativas, el Plan de Finanzas Sostenible, cuyo objetivo es facilitar la asignación de capital privado a la financiación de proyectos sostenibles. La piedra angular de este plan es el desarrollo de una taxonomía de finanzas sostenibles, que sirva de referencia para la toma de decisiones de distintos agentes. Emisores e inversores encuentran un lenguaje común que permite estandarizar instrumentos financieros sostenibles (activos, productos de inversión o índices bajos en carbono).

Agencias como el Fondo Europeo de Inversiones Estratégicas encuentran parámetros para implementar su mandato de invertir un 40% de sus activos en acciones climáticas. Autoridades de supervisión bancaria y del mercado de valores, encuentran criterios para para el desarrollo de test de estrés climáticos o establecer requisitos para los folletos de emisión de bonos verdes, por ejemplo. Por último, el recientemente anunciado European Green Deal de la nueva Comisión Europea, propone entre otras medidas, la creación de un Banco Europeo de Inversión Climática, o la elaboración de una ley climática europea que obligue a la unión a ser neutral al carbono en 2050.

Sostenibilidad y valor del dinero en el tiempo

Dicen los académicos que los mercados financieros anticipan el futuro y lo descuentan en el momento presente. La sostenibilidad no es una excepción. Para verlo, pongamos algunas cifras encima de la mesa. A primeros de 2018, los activos bajo gestión con criterios ASG, superaban los 31 billones de dólares. En estos momentos hay más de 90 billones de dólares adheridos a los Principios de Inversión Responsable de Naciones Unidas. En lo que va de año la banca ha facilitado más de 44.000 millones en créditos vinculados a variables ASG y se han emitido más de 170 mil millones de dólares en bonos verdes globalmente.

“¿A qué se debe este boom de las finanzas sostenibles?”, se preguntará el lector. Encontramos básicamente dos respuestas que, además, son compatibles entre sí. La más obvia parte de una motivación altruista, que tiene que ver con la capacidad de generar carteras de inversión acordes con los valores sociales y ambientales del ahorrador. Esto aporta valor al propietario de los activos, que invierte su dinero siguiendo su conciencia, y fortalece la reputación para el gestor de activos, evitando situaciones incómodas cuando sus inversores descubren que están financiando productos a compañías “nocivas” para la sociedad.

La respuesta altruista es plausible, pero no suficiente. Al fin y al cabo, no se han registrado hasta la fecha hordas de ahorradores clamando por unas inversiones más sostenibles en las puertas de sus entidades bancarias. La segunda motivación es egoísta y, quizá, más poderosa. Es que los criterios ASG mejoran el rendimiento financiero de las inversiones. Si analizamos el desempeño a largo plazo de los índices bursátiles de sostenibilidad, podemos observar que todos los índices de sostenibilidad, con la excepción de Estados Unidos, han batido a sus índices de referencia tanto en términos de rentabilidad, como de menor riesgo.

Índices sostenibles tienden a mejorar la rentabilidad por unidad de riesgo

Este mismo patrón se observa, además, en carteras de bonos donde el desempeño en ASG está también correlacionado con el desempeño financiero. Por ejemplo, los índices de bonos verdes han tenido un mejor desempeño que el índice genérico (Barclays Global Aggregate). Incluso en los tramos más especulativos –los conocidos como bonos basura– se benefician de una menor tasa de impago y mayores tasas de recobro.

Esto nos lleva a una conclusión francamente interesante. Los mercados ya están descontando una prima de riesgo a la sostenibilidad. La diferencia de valoración entre las compañías líderes en sostenibilidad, frente a las rezagadas es del 9,9%.

¿Qué significa esto para Ferrovial?

La consecuencia de todo esto es que los inversores están respondiendo positivamente a la puesta en valor de la sostenibilidad no solo a nivel global, sino también en la bolsa española. Un estudio desarrollado por Forética encontraba que las compañías españolas líderes en sostenibilidad, generaron una rentabilidad superior al mercado a razón del 4,7% por año durante un periodo de 7 años. Precisamente, uno de los títulos principales de la cartera era Ferrovial que con un peso del 17% supuso un 19% del rendimiento de la cartera.

Los inversores han premiado la sostenibilidad en la bolsa española

La conclusión es que la sostenibilidad crea valor no solo para el planeta, sino para las compañías también. Un buen desempeño de ello es que los criterios ambientales, sociales y de gobierno (ASG) incrementan el apetito inversor e incrementan el valor de los activos. Aprovechemos la oportunidad de las finanzas sostenibles.

Todavía no hay comentarios